作者:万汇会计师事务所 发表时间:2022-07-04

一、招标方

1、招标方通过多种手段规避公开招标

有些招标方出于自身利益的考虑不愿对建设项目进行公开招标,但迫于法律法规的压力,便会采取将工程进行肢解、化整为零或直接指定某一施工单位承包该项目的建设等手段规避公开招标。审计人员在对招标方和建设项目进行审计的过程中,应对招标项目的规模、范围等进行重点审核,判断招标方是否有规避公开招标的行为。

2、招标方通过多种方式进行虚假招标

当想要规避公开招标的招标方无法成功规避时,他们通常通过在招标文件中违规设定高额投标保证金、模糊投标报价范围或随意压低、抬高投标报价,但私下给予意向性中标方一定的补偿等方式进行虚假招标,使不少项目有招标之名而无招标之实。

因此,审计人员在对招标方进行审计时,应对招标文件中设定的投标保证金、投标报价范围、投标报价等内容是否符合市场行情或是否处于合理范围进行重点审查。

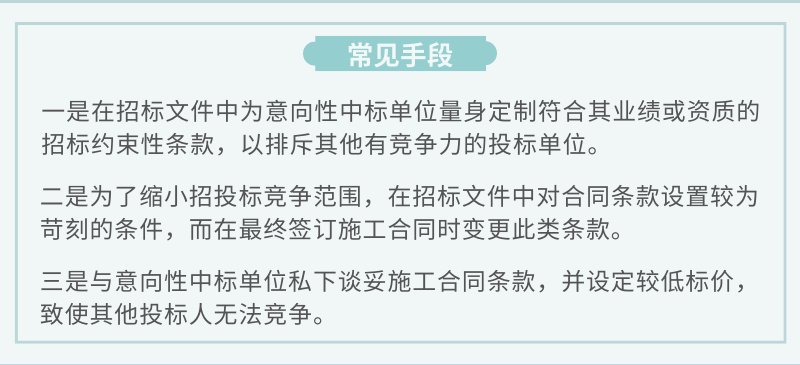

3、招标方利用多种手段限制排斥或引诱利用潜在投标人

在招标开始前的准备阶段中,招标方为了使招投标形式化、缩小投标人范围或使与自身有利益关系的单位中标,而采用多种违法违规手段限制排斥或利用不合法途径和方式引诱利用潜在投标人。

常见手段有:

审计人员在审计过程中要针对此种可能出现的情况重点审查招标文件、合同条款、招标标准,判断其是否存在限制排斥、引诱利用其他投标人的行为。

二、招标代理机构

4、招标代理机构不具备招标相应的资质

由于招标方缺乏编制招标文件的相应能力或能力不高,按规定,这类招标方若要进行招投标活动,就必须委托合适且资质符合规定的招标代理机构代其行使权力。

但招标方在很大程度上会为了自身利益或与投标方达成的利益关系,选择不具备相应编制招标文件资质和实力的招标代理机构。因为这类机构极易在招标过程中进行违规操作,使得招标活动产生腐败现象。并且此类代理机构由于没有相应的资质,竞争力较差。

因此,它们甚至不惜进行价格战来提升自己的市场竞争力,这种压低价格来获得市场占有率的行为势必会导致市场秩序的混乱,产生严重不良后果。在对招标代理机构进行审计时,审计人员应重点审查招标代理机构的资质是否能满足组织招投标活动的要求。

5、招标代理机构的独立性差

招标方在实际选择过程中,多数时候会选择受自己控制或与自己有利益关系的代理机构,来增大意向性中标单位中标的机率或使其最终中标。

在招投标活动中寻找招标代理机构的目的原本是减少甚至避免招标人与与投标人的直接接触,防止腐败行为的产生。

但在实际选择的过程中,招标方的某些不当行为会导致代理机构的独立性降低或丧失。招标代理结构的独立性差同时也极易促成代理机构、招标方与投标方三者之间相互勾结,影响甚至操纵招投标结果的不利局面。在对招标代理机构进行审计时,审计人员应对代理机构、招标方与投标方三者之间的往来和关系进行重点审查。

三、投标方

6、 投标方资质不合规

一些资质不符合招标要求的投标方为了参与招投标活动,甚至最终取得项目的中标,不惜违规借用符合条件的资质证明材料、以他人名义投标或虚报业绩来欺骗招标方,获得投标资格,骗取中标。

如果这类投标方最后中标,势必会引起其他投标方的不满,甚至投诉,最后导致招标方与中标方接受政府部门的审查,轻则此次招标无效,重则依法追究刑事责任,对招标方、投标方等各单位都会产生严重的不良影响。因此,审计人员在审计过程中更应着重注意审查投标方资质是否满足招标文件中所列示的要求。

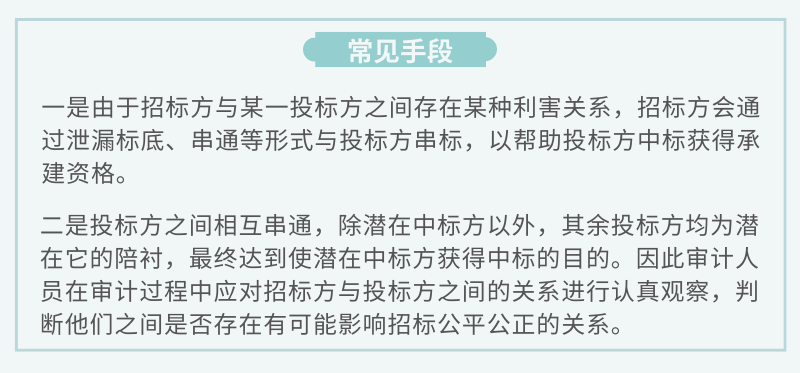

7、 投标方相互串标、陪标

在招标活动中,投标方为了最后中标,一般会采取串标、陪标等方式来骗取中标。

常见手段有:

四、评标委员会

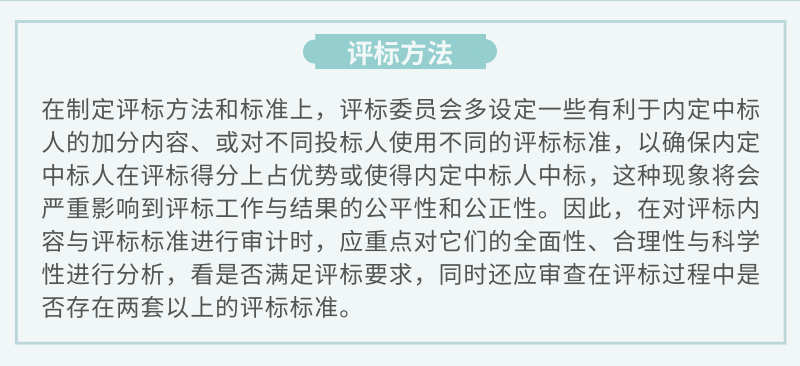

8、 评标委员会成员选定方式不合法

招标方考虑到自身利益或者与投标方存在的利益关系,在对评标委员会成员进行选择时通常不会按照规定采取随机抽签临时选择的方式。甚至有时招标方、评标委员会成员和投标方相互勾结,进行权钱交易或偏向性评分。在对评标委员会进行审计时,审计人员应对其的产生方式与独立性进行着重审查,防止评标不公平现象的产生。

9、 评标标准设定不科学,定量指标较少

评标委员会在设定评标标准时,虽然标准中均含有定性与定量两种类型的评价指标,但一般情况下,标准中设定的定性指标较定量指标会多很多,这是因为定性指标在评判时更加灵活,但也更容易受到人为因素的影响。

五、签约

10、 签约后中标方与招标方违规订立其他协议

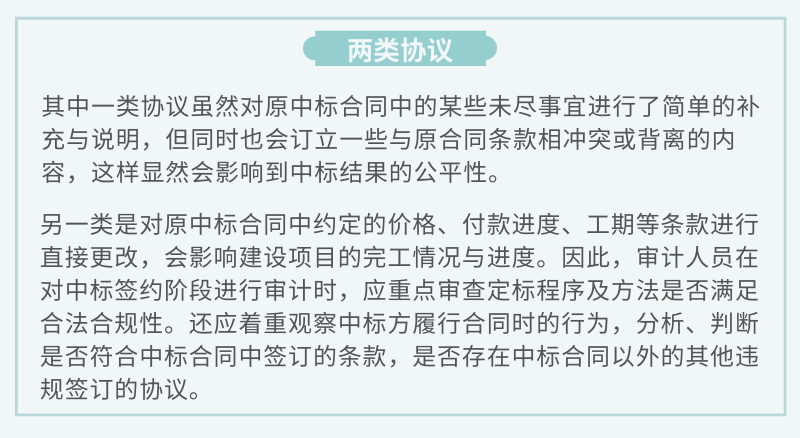

在招标活动最后的中标阶段,中标方与招标方除了签订中标合同以外,常常还会签订其他与中标合同相关的补充协议。

这些协议通常可以分为两类:

11、签约后中标方违法转分包

投标方中标之后,有些中标方会做出“低价中标、高价结算”的行为。因为它们虽以较低价格获得了项目的承建资格,但往往以牺牲利润为代价。

因此,在获得中标资格以后,他们为了从这个项目建设中得到更多的利益,于是将工程项目违法转分包给不具有承建资格的其他建设单位,从而向建设单位收取一定的管理费。对于此种情况,审计人员在对建设项目的签约阶段进行审计时,应通过对最终中标方的往来项目或建设项目现场施工人员身份进行检查与核实来判断中标方是否有转分包等违法行为。

六、审计人员

12、 审计人员采用的审计评价体系缺乏全面性且定量指标较少

在进行招投标审计时,审计人员常采用的审计评价体系一般包含内容较不全面,并且评价体系中所含定量指标较少,于是就会产生随意性较大、主观判断过多等缺点,在很大程度上会影响到评价结果的公正性。

13、 审计人员违规参与建设项目的管理决策过程

审计人员在对招投标项目进行审计的过程中,有时对招投标审计的职能认识与定位不清楚,对招投标审计的责权不明晰。所以,常会出现审计人员参与到建设项目的管理决策过程中的情况,产生审计管理越位与错位现象。因此,审计人员在对招投标项目审计之前必须给自己的工作做好定位,清楚自己的工作职责,将自己的行为规范在职责范围内。

来源:互联网,仅供学习交流参考,如有侵权请联系删除。